Craignez-vous qu’une casse moteur ou une défaillance électronique ne vienne brusquement vider votre compte bancaire après l’achat de votre véhicule ? Vous découvrirez dans cet article comment choisir une protection efficace en analysant chaque garantie panne mécanique avis pour éviter les pièges contractuels. Nous détaillerons les critères d’éligibilité, les pièces réellement couvertes et les clauses de remboursement afin de sécuriser durablement votre investissement automobile.

- La garantie mécanique : un bouclier contre les frais imprévus

- Ce que votre assureur accepte vraiment de payer

- 3 clauses cachées qui pourraient annuler votre couverture

- Est-ce vraiment rentable de souscrire à une telle offre ?

La garantie mécanique : un bouclier contre les frais imprévus

Après l’achat d’un véhicule, la sérénité repose souvent sur la protection choisie pour affronter les aléas techniques.

Distinction entre garantie constructeur et extension commerciale

La garantie constructeur est une obligation légale de deux ans. Elle couvre les défauts de fabrication. À l’inverse, l’extension commerciale est un contrat de service facultatif. On le souscrit auprès d’un assureur ou d’un revendeur spécialisé.

Garantie constructeur : protection légale initiale contre les vices de fabrication. Extension commerciale : contrat optionnel prolongeant la prise en charge des pannes mécaniques.

Ce relais de couverture intervient dès la fin de la protection initiale. Il permet de prolonger la tranquillité d’esprit du conducteur. Cette sécurité dure alors plusieurs années supplémentaires.

Cette offre optionnelle s’adapte souvent aux besoins spécifiques de l’automobiliste. C’est un véritable filet de sécurité financier.

Limites d’éligibilité selon l’âge et le kilométrage

Les assureurs imposent des barrières strictes pour accepter un véhicule. En général, un moteur affichant plus de 200 000 km complique l’adhésion. Une mise en circulation de 10 ans est aussi un frein.

L’inéligibilité est fréquente pour les véhicules de plus de 15 ans ou ayant franchi le seuil des 200 000 km.

L’ancienneté du véhicule influence directement le calcul de la prime mensuelle. Plus la voiture est âgée, plus le risque de défaillance augmente. Cela fait grimper les tarifs des cotisations.

Certains contrats proposent une garantie panne mécanique 10 ans sous conditions. Cette protection exige souvent un entretien rigoureux.

Certains contrats refusent les modèles trop anciens. Vérifiez bien ces critères d’entrée.

Jusqu’à 20 ans et 200 000 km · Sans engagement · Dès 19 €/mois

Ce que votre assureur accepte vraiment de payer

Une fois les critères d’éligibilité validés, il convient de regarder sous le capot pour identifier les pièces réellement protégées.

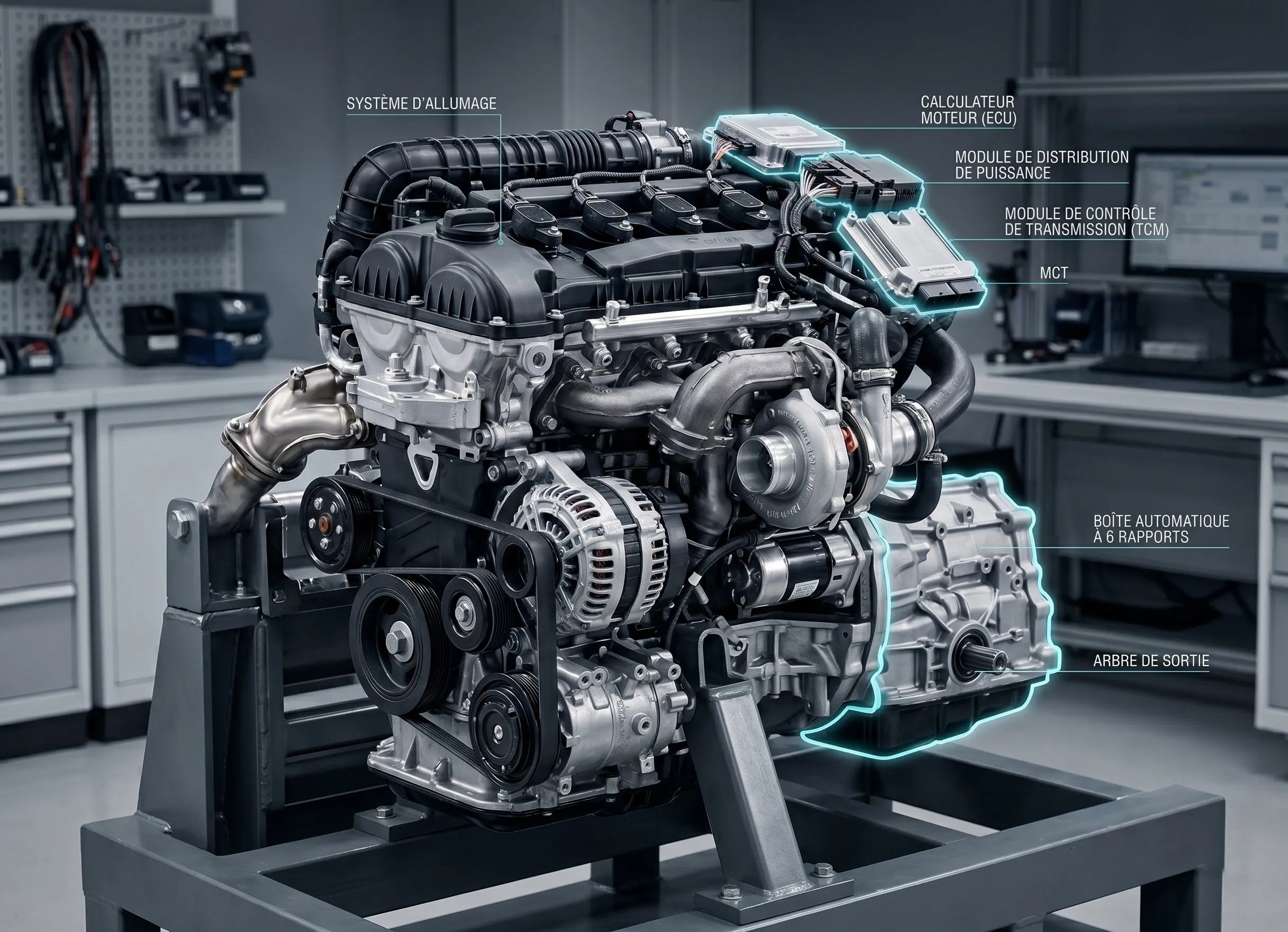

Focus sur le moteur, la boîte et l’électronique embarquée

Les formules premium ciblent les composants les plus onéreux. Le bloc moteur, la boîte de vitesses et le pont sont systématiquement intégrés pour éviter des factures de plusieurs milliers d’euros.

Cette protection est particulièrement pertinente pour les véhicules électriques ou hybrides. Elle permet de couvrir les batteries et l’électronique de puissance, dont le remplacement est extrêmement coûteux.

L’électronique moderne occupe une place centrale dans les contrats actuels. Les calculateurs, les systèmes GPS d’origine et les capteurs d’aide à la conduite sont désormais couverts par les meilleures offres du marché.

Pour plus de clarté, voici les éléments généralement inclus dans une couverture complète :

- Moteur et turbo

- Boîte de vitesses manuelle ou auto

- Modules électroniques et écrans

- Alternateur et démarreur

Remboursement de la main-d’œuvre et frais de diagnostic

Le coût des réparations ne se limite pas aux pièces détachées. Les assureurs appliquent des barèmes de temps constructeur très précis pour limiter le remboursement du temps passé au garage.

La recherche de panne est une étape souvent négligée mais coûteuse. Un bon contrat doit inclure ces frais de diagnostic pour éviter une mauvaise surprise lors du règlement final.

Pour optimiser votre budget auto, il est utile de savoir s’il faut un contrat d’entretien pour sa voiture en complément de ces garanties spécifiques.

Zéro vétusté sur les pièces · Garage au choix · Dès 19 €/mois

3 clauses cachées qui pourraient annuler votre couverture

Malgré une liste de pièces couverte alléchante, certains paragraphes en petits caractères peuvent bloquer toute indemnisation.

Délais de carence et plafonds de remboursement par sinistre

La période de carence est une sécurité pour l’assureur contre les fraudes. Durant ce laps de temps après la signature, aucune panne ne peut faire l’objet d’une prise en charge.

Le plafond annuel glissant limite le montant total des réparations cumulées sur douze mois. Si le coût d’un moteur dépasse cette limite fixée au contrat, le reste à charge sera pour vous.

| Clause | Description | Impact pour l’assuré |

|---|---|---|

| Délai de carence | Période initiale sans activation. | Aucun remboursement possible. |

| Plafond par sinistre | Limite maximale par réparation. | Dépassement à votre charge. |

| Plafond annuel | Cumul maximum sur un an. | Arrêt des prises en charge. |

| Franchise fixe | Somme déduite systématiquement. | Reste à payer obligatoire. |

La zone grise des pièces d’usure et du défaut d’entretien

Les pièces d’usure sont les grandes oubliées des remboursements. L’embrayage, les disques de frein ou les pneus ne sont jamais couverts, car leur dégradation est jugée normale et prévisible.

Pour garantir la longévité de votre véhicule et la validité de votre contrat, il est utile de savoir quand faire la révision de sa voiture selon les préconisations.

Un défaut d’entretien est le motif de refus numéro un des assureurs. Vous devez impérativement conserver toutes vos factures et respecter le carnet constructeur à la lettre pour valider vos droits.

Est-ce vraiment rentable de souscrire à une telle offre ?

Au-delà des contraintes techniques, la question finale reste celle du portefeuille et de la pertinence de l’investissement.

Analyse du coût de la prime face au prix des réparations

Une prime annuelle de 150 euros semble dérisoire face aux 2 500 euros d’un turbo. Une seule intervention majeure suffit donc à rentabiliser plusieurs années de cotisations sur des modèles complexes.

Les véhicules électriques imposent des risques coûteux sur l’électronique de puissance. Disposer d’une protection adaptée constitue alors un argument de poids pour rassurer un acheteur et revendre son véhicule plus sereinement.

Près de 40% des véhicules d’occasion de plus de trois ans subissent une panne dès la première année.

Cette réalité statistique confirme l’intérêt de souscrire une protection avant que la panne ne survienne. Consultez notre avis garantie panne mécanique Linkar pour un comparatif détaillé des formules.

Procédures de litige et recours à l’expertise automobile

Face à un refus de prise en charge, ne baissez pas les bras. Une mise en demeure officielle ou la saisie d’un médiateur de l’assurance débloque souvent des dossiers complexes.

L’expert automobile indépendant agit comme un arbitre technique neutre. Son rapport peut contester formellement l’avis du garage pour démontrer l’origine réelle de la défaillance mécanique constatée sur le véhicule.

Une protection juridique simplifie grandement le financement de ces démarches d’expertise. C’est un levier efficace pour faire respecter vos droits contractuels sans avancer de frais lourds.

En protégeant vos organes moteurs et votre électronique, ce contrat sécurise votre budget face aux pannes coûteuses. Examinez attentivement les plafonds et les exclusions pour garantir votre sérénité. Anticipez dès maintenant les aléas techniques pour rouler durablement l’esprit léger.

Dès 19 €/mois · Zéro avance de frais · Sans engagement