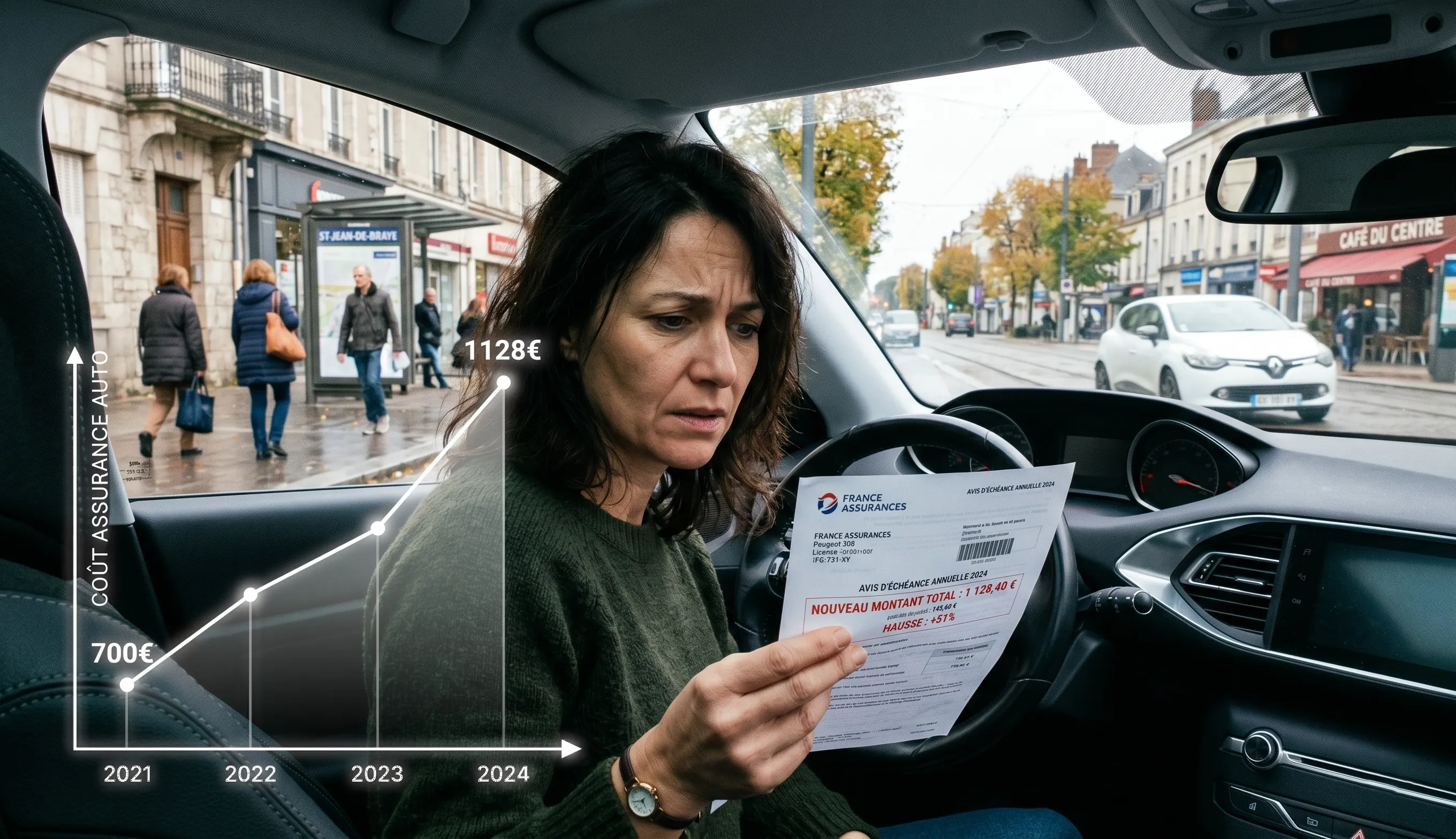

Saviez-vous que les cotisations d’assurance auto devraient bondir de 5 % à 5,5 % en 2026 sous la pression des sinistres climatiques ? Cette tendance s’explique par l’envolée du coût des pièces détachées et la complexité des technologies embarquées qui alourdissent chaque facture de réparation. Comprendre pourquoi mon assurance auto augmente vous permettra d’identifier les leviers concrets pour ajuster vos garanties et protéger votre budget face à ces évolutions tarifaires inévitables.

- Pourquoi l’augmentation de votre assurance auto est inévitable en 2026

- L’influence de votre profil et de l’usage du véhicule

- Vos droits face à une hausse de cotisation aujourd’hui

- 5 leviers concrets pour faire baisser la facture

Pourquoi l’augmentation de votre assurance auto est inévitable en 2026

Après une année 2025 déjà tendue, les perspectives pour 2026 confirment une pression constante sur les tarifs des assureurs.

L’envolée des coûts de réparation liée à l’inflation

Le prix des pièces détachées grimpe plus vite que l’inflation générale. Les constructeurs augmentent leurs tarifs logistiques, alourdissant la facture finale des réparations. Les assureurs répercutent donc mécaniquement ces coûts sur vos cotisations.

Les tarifs de la main-d’œuvre progressent aussi. Les salaires et charges énergétiques des ateliers explosent. Cette réalité économique gonfle directement le montant de votre prime annuelle.

Le coût des réparations a bondi de 26 %. En 2025, la peinture grimpait déjà de 5,6 %.

La multiplication des sinistres climatiques et des taxes

Inondations et tempêtes se multiplient en France, coûtant des milliards d’euros aux compagnies. La surprime CatNat et la taxe attentat augmentent aussi pour renflouer les fonds d’indemnisation.

La solidarité nationale face au climat a un prix visible sur votre avis d’échéance. Pour limiter vos frais, découvrez cette astuce anti-pollution pour le contrôle technique.

La complexité électronique des voitures modernes

Les systèmes ADAS récents sont onéreux. Un simple choc détruit désormais des capteurs laser ou des caméras sophistiquées. Leur remplacement exige une *expertise technique très coûteuse*.

La sévérité des sinistres moyens augmente. Un petit accrochage urbain atteint vite plusieurs milliers d’euros. Les assureurs ajustent logiquement leurs modèles de risque.

L’influence de votre profil et de l’usage du véhicule

Au-delà des facteurs macroéconomiques, votre situation personnelle et vos habitudes de conduite jouent un rôle déterminant dans le calcul final.

Le sexe du conducteur ne peut pas être pris en compte pour fixer le montant de la cotisation.

Le mécanisme du bonus-malus et son impact réel

Le coefficient de réduction-majoration évolue chaque année selon vos accidents. Un sinistre responsable entraîne une hausse immédiate de 25 % de votre prime. C’est le levier le plus puissant sur votre tarif.

Même avec un bonus de 0,50, la cotisation peut grimper à cause de l’inflation globale. Un volant qui tremble au freinage peut aussi signaler un entretien négligé influençant indirectement votre sécurité.

- Le fonctionnement du bonus (baisse de 5% par an sans accident).

- L’impact du malus (hausse de 25% par sinistre).

- Le plafond maximum du malus fixé à 3,50.

L’évaluation du risque selon le profil et la zone

Votre lieu de résidence influence grandement le prix de l’assurance. Les zones urbaines denses présentent des risques de vol et de vandalisme plus élevés. Les tarifs y sont donc logiquement plus chers.

L’expérience du conducteur reste un critère fondamental pour les compagnies. Un jeune permis paiera une surprime importante les premières années. À l’inverse, un profil expérimenté bénéficie de tarifs plus cléments. La puissance fiscale du véhicule complète cette analyse de risque.

Comprendre un voyant ESP allumé aide à saisir comment la technologie et l’entretien impactent la sécurité.

Vos droits face à une hausse de cotisation aujourd’hui

Si recevoir une facture plus salée est désagréable, sachez que la loi encadre strictement les pratiques des assureurs.

Les obligations d’information de l’assureur

Votre assureur doit vous envoyer un avis d’échéance chaque année. Ce document doit arriver au moins 15 jours avant la date limite de résiliation. Il doit mentionner clairement le nouveau montant.

La clause d’indexation permet une révision automatique basée sur des indices professionnels. Vérifiez si votre contrat contient cette mention spécifique. Elle justifie souvent les hausses annuelles sans nouveau sinistre.

| Événement | Délai d’information | Droit de l’assuré |

|---|---|---|

| Révision tarifaire annuelle | 15 jours avant l’échéance | Résiliation possible sous 30 jours |

| Augmentation suite à un malus | À l’échéance annuelle | Aucun droit de refus spécifique |

| Changement de taxes | Dès application légale | Pas de motif de résiliation |

| Sinistre déclaré | Lors du renouvellement | Contestation possible si erreur |

Les recours possibles pour contester ou résilier

Vous pouvez refuser une augmentation de tarif si elle n’est pas liée au malus. Dans ce cas, vous disposez généralement de 30 jours pour résilier. Envoyez une lettre recommandée pour officialiser votre décision.

La loi Hamon simplifie grandement le changement d’assureur après un an de contrat. Votre nouvel assureur s’occupe de toutes les démarches administratives gratuitement. C’est une arme redoutable pour faire jouer la concurrence. Profitez-en pour comparer les offres du marché.

Pensez à vos garanties lors d’un changement de situation, comme lorsque vous souhaitez vendre une voiture sans contrôle technique prochainement.

5 leviers concrets pour faire baisser la facture

Inutile de subir ces hausses sans réagir, car il existe des solutions pragmatiques pour réduire vos dépenses d’assurance.

Adapter ses garanties à l’usage réel du véhicule

Pour une vieille voiture, l’assurance tous risques n’est plus rentable. Passer au tiers ou au tiers « plus » permet de réelles économies. Évaluez la valeur résiduelle de votre véhicule avant de décider.

Opter pour le forfait kilométrique ou les offres ‘Pay as you drive’ si le véhicule est peu utilisé pour réduire la prime.

Le forfait kilométrique est idéal si vous roulez peu. Les offres « pay as you drive » s’adaptent à votre usage réel. Pourquoi payer pour des kilomètres que vous ne parcourez jamais ?

Ajustez vos franchises pour faire baisser la prime mensuelle. Une franchise plus haute réduit immédiatement le coût du contrat. Supprimez aussi les options inutiles comme l’assistance zéro kilomètre si vous restez en ville.

La prévention et la négociation tarifaire

Les stages de conduite préventive plaisent aux assureurs. Certaines compagnies offrent des réductions aux conducteurs qui suivent ces formations. C’est un gage de sécurité qui valorise votre profil.

L’assuré peut demander une baisse de cotisation si le risque diminue (moins de kilomètres, garage fermé, suppression d’un conducteur secondaire).

N’hésitez pas à appeler votre conseiller pour négocier un geste commercial. Mettez en avant votre fidélité et l’absence de sinistres récents. Parfois, une simple discussion permet d’obtenir une remise de 10 %. La menace de partir à la concurrence fonctionne souvent.

Un entretien régulier évite les pannes, tout comme comprendre pourquoi ma voiture broute permet d’anticiper des réparations coûteuses et de rassurer votre assureur.

L’inflation des réparations, les sinistres climatiques et la technologie ADAS expliquent pourquoi mon assurance auto augmente. Comparez dès maintenant les offres et ajustez vos franchises pour protéger votre budget. Agissez aujourd’hui pour transformer ces hausses inévitables en opportunités d’économies durables.