Saviez-vous qu’une augmentation de puissance moteur de 20 à 40 % est juridiquement considérée comme une circonstance nouvelle aggravant le risque ? Pourtant, de nombreux conducteurs oublient que le silence vis-à-vis de leur assureur après une modification logicielle peut entraîner la nullité du contrat ou un recours financier colossal en cas d’accident.

Cet article détaille les règles de l’assurance et reprogrammation moteur pour vous aider à régulariser votre situation et circuler en toute sérénité. Nous allons faire le point sur les démarches obligatoires et les solutions pour maintenir vos garanties.

- Fonctionnement et cadre légal de la reprogrammation moteur

- 2 risques majeurs d’une absence de déclaration à l’assureur

- La reprogrammation est-elle detectable au contrôle technique ?

- Démarches pour régulariser un véhicule après modification

Fonctionnement et cadre légal de la reprogrammation moteur

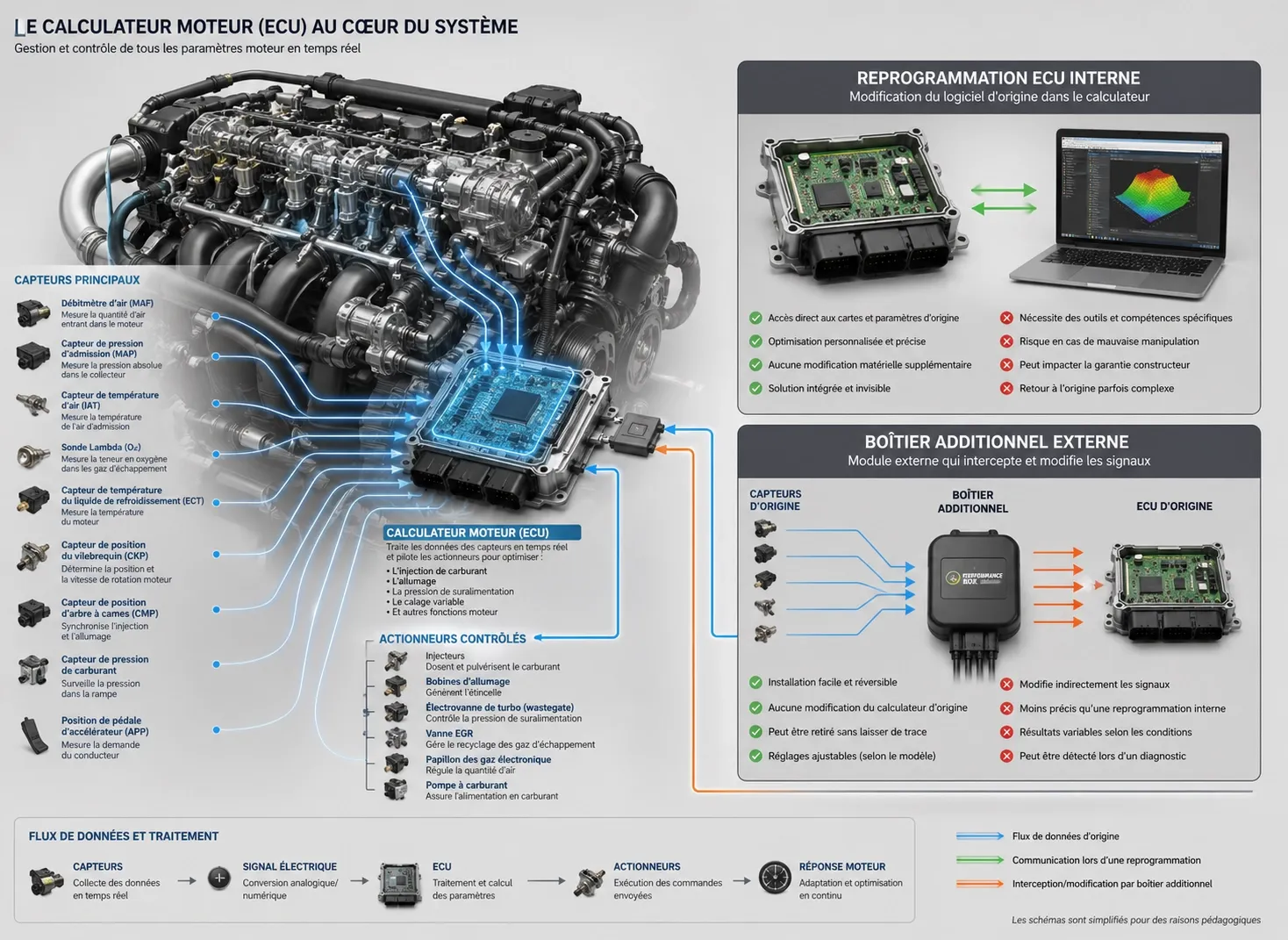

La reprogrammation moteur modifie le logiciel de l’ECU pour augmenter le couple et la puissance. Cette transformation notable impose une homologation DREAL et une déclaration obligatoire à l’assureur sous peine de nullité du contrat. La distinction entre modification logicielle et boîtier physique est ici primordiale.

ECU (Engine Control Unit) : Ordinateur central gérant l’injection et l’allumage. La reprogrammation modifie son logiciel, tandis que le boîtier intercepte les signaux des capteurs.

Cette question explore la manière dont ces modifications agissent sur la mécanique et la conformité de votre véhicule.

Distinction technique entre cartographie et boîtier électronique

La reprogrammation modifie les tables d’allumage et de pression de suralimentation dans l’ECU. Elle optimise directement le rendement moteur. Cette intervention logicielle est profonde et permanente.

Le boîtier additionnel intercepte et fausse les signaux des capteurs avant le calculateur. Le moteur augmente sa puissance en réagissant à ces données erronées.

La reprogrammation s’avère plus fine et stable. Ce dernier reste une solution matérielle externe moins intégrée au système d’origine.

Sollicitez un professionnel qualifié. Une erreur de paramétrage peut causer une casse mécanique immédiate.

La procédure d’homologation administrative auprès de la DREAL

La Réception à Titre Isolé (RTI) exige un dossier technique complet. Cette procédure prouve la conformité du véhicule modifié aux normes de sécurité nationales.

Toute modification de puissance constitue une transformation notable selon le Code de la route. Elle change les caractéristiques techniques de la carte grise initiale.

Sans certificat de la DREAL, le véhicule ne peut circuler légalement. L’absence d’homologation entraîne des risques juridiques majeurs pour le propriétaire.

Cette rigueur administrative s’applique également pour un achat voiture sans ct. Vérifiez toujours la validité des documents officiels.

2 risques majeurs d’une absence de déclaration à l’assureur

Modifier la mécanique est une chose, mais oublier d’en informer son assureur expose le propriétaire à des sanctions juridiques et financières lourdes.

La déclaration doit être effectuée par lettre recommandée avec accusé de réception dans un délai de 15 jours suivant la modification du véhicule.

L’article L.113-2 et le devoir d’information de l’assuré

L’assuré doit légalement déclarer toute circonstance nouvelle aggravant les risques couverts. Une augmentation de puissance moteur modifie directement les bases du contrat d’assurance initialement souscrit par le conducteur.

L’assureur réévalue alors la cotisation selon le gain de performance constaté. Vous pouvez consulter les raisons pour lesquelles votre assurance auto augmente en 2026 pour mieux comprendre ces ajustements tarifaires.

Le silence de l’assuré face à ces changements est systématiquement qualifié de réticence volontaire par les tribunaux français.

Conséquences financières d’un sinistre avec un véhicule non déclaré

Le risque principal réside dans la nullité du contrat pour fausse déclaration intentionnelle. En cas d’accident, l’assureur refuse alors d’indemniser les dégâts matériels subis par votre propre véhicule.

Risque de nullité du contrat, perte totale des garanties personnelles et exercice du recours subrogatoire par la compagnie d’assurance.

L’assureur peut aussi exercer un recours subrogatoire. Il indemnise d’abord les victimes tierces, puis se retourne contre vous pour exiger le remboursement intégral.

L’expert vérifie fréquemment les données de l’ECU lors de chocs graves. Cette analyse technique permet de détecter facilement une modification logicielle non signalée.

Pour approfondir vos connaissances sur la protection de votre véhicule, visitez notre section dédiée à l’ assurance et garantie.

La reprogrammation est-elle detectable au contrôle technique ?

Outre l’aspect contractuel, beaucoup de conducteurs s’interrogent sur le passage obligatoire dans les centres de contrôle technique après une modification logicielle.

Normes antipollution et diagnostic des systèmes embarqués

La reprogrammation n’est pas détectée car le contrôle technique ne mesure pas la puissance réelle du moteur. Les outils actuels ignorent les chevaux supplémentaires.

Les tests se concentrent sur la pollution et les erreurs OBD. Si les émissions restent dans les normes, le véhicule passe l’examen sans encombre. Une modification propre respecte ces seuils. Pour en savoir plus, consultez ce guide sur l’AdBlue.

- Absence de banc de puissance en centre.

- Vérification limitée à la prise diagnostic.

- Focus sur la sécurité et pollution.

Maintien de la garantie constructeur et preuve du lien de causalité

La directive européenne 1999/44/CE protège les consommateurs. Elle impose au fabricant de prouver que la modification est la cause directe de la panne rencontrée. Sans preuve, la garantie s’applique.

Selon la directive 1999/44/CE, le constructeur doit démontrer un lien de causalité direct entre la modification et la défaillance pour refuser la couverture sur des pièces spécifiques.

La garantie ne saute pas automatiquement pour tout le véhicule. Seuls les organes touchés par la reprogrammation perdent leur couverture constructeur. Les vitres ou la climatisation restent garanties.

Vous pouvez consulter des avis sur la garantie panne mécanique pour mieux comprendre vos recours possibles.

Les concessionnaires détectent facilement les flashs lors des entretiens. Leurs outils comparent les versions logicielles.

Démarches pour régulariser un véhicule après modification

Si vous avez déjà franchi le pas, il n’est pas trop tard pour mettre votre situation en conformité et rouler l’esprit tranquille.

Négocier un avenant ou choisir un assureur spécialisé

Envoyez une lettre recommandée à votre assureur pour déclarer le changement. Joignez impérativement le rapport du banc de puissance. Cela prouve le sérieux de l’intervention technique effectuée.

Identifiez ensuite les courtiers spécialisés dans les risques aggravés. Certains acceptent les modifications de type Stage 1 sans résiliation. La conversion au bioéthanol E85 est également souvent tolérée.

| Type de modification | Impact Assurance | Démarche conseillée |

|---|---|---|

| Stage 1 Performance | Aggravation du risque | Déclaration par lettre recommandée AR |

| Conversion E85 | Risque modéré | Transmission de la nouvelle carte grise |

| Boîtier additionnel | Risque de nullité | Vérifier la couverture des accessoires |

Le rôle du Bureau Central de Tarification en dernier recours

La saisine du BCT intervient après trois refus d’assurance. Cet organisme peut alors imposer à une compagnie de vous couvrir. Cette protection se limite toutefois à la responsabilité civile.

L’option de la remise à l’origine reste une solution efficace. Retrouver le logiciel d’usine permet de récupérer une couverture standard. Vous évitez ainsi de lourdes complications administratives ultérieures.

Cette mise en conformité est aussi utile qu’un contrat entretien voiture pour protéger votre investissement sur la durée.

Anticipez toujours ces coûts et démarches avant de valider une modification sur votre moteur.

La mise en conformité de votre assurance et reprogrammation moteur est cruciale pour garantir votre couverture. Déclarez toute modification de puissance sous 15 jours par lettre recommandée afin d’éviter la nullité de votre contrat. Agissez dès maintenant pour sécuriser votre avenir sur la route et rouler en toute sérénité.